一、本周行情及盘面回顾

伦铝、沪铝走势

本周沪铝主力1802弱势震荡,价15450价14905,收于15105元/吨,周跌120元/吨跌幅0.79%。量减少88.8万手至86.1万手,持仓量减47620手至26.1万手。伦铝本周回调,22902201,收于2205.5元/吨跌74.5元/吨或3.27%,量增加327手至55485手,持仓量增加22770手至72.5万手

二、宏观和基本面情况

(一)本周宏观数据

(1)宏观经济数据公布

一、2017年,中铁总持续加大铁路建设特别是中西部铁路建设力度,确保2017年铁路固定资产投资8000亿元以上、投产新线2100多公里等任务目标的完成。截止到2017年底,我国铁路营业里程达到12.7万公里,其中高速铁路2.5万公里,中西部地区(含东三省)铁路营业里程达9.7万公里。

二、中原地产研究中心统计数据显示,2017年全国50大城市累计卖地金额多达3.57万亿,同比涨幅达34%。其中,有13个城市卖地金额上涨幅度超过。中原地产分析师张大伟认为,从全国主要城市卖地看,2017年刷新了历史记录,供应量明显增加,特别是其中限价房与租赁房等土地供应增加,将对2018年房地产市场带来明显影响。

三、2017年12月财新中国制造业PMI为51.5,创四个月来新高,预期为50.6,前值为50.8。此前公布的12月官方制造业PMI为51.6,环比降0.2个百分点。

四、2018年要深化铁路投融资、公司制等关键领域和关键环节改革,有效防控债务风险,要推动铁路开放发展,以“一带一路”为重点,促进铁路全产业链、、组团式“走出去”。此前,中铁总称2018年全国铁路固定资产投资安排7320亿。2017年全国铁路完成固定资产投资8010亿元。

五、美国12月Markit制造业PMI终值55.1,创2015年3月以来新高,预期55,初值55;11月终值53.9。分项就业指数终值55.8,为2014年9月以来新高,初值55.7;11月终值54.7。

六、欧元区2017年12月制造业PMI终值60.6,创1997年6月有记录以来新高,预期60.6,初值60.6;2017年11月终值60.1。其中制造业PMI产出分项指数终值为62.2,为2000年4月以来新高。

七、经济参考报:综合多方预测,由于食品价格上涨,即将公布的2017年12月居民消费价格指数(CPI)同比回升至1.9%-2%左右,2017年CPI全年涨幅为1.5%-1.6%左右的低位水平,2018年CPI涨幅会略有回升,至2%左右。专家表示,物价不是今年经济运行的主要矛盾,也不会成为宏观政策的主要关注点。

八、2017年12月汽车经销商库存预警指数为47.7%,环比下降2.1个百分点,库存预警指数位于警戒线之下。

九、美国12月ISM制造业指数59.7,预期58.2,前值58.2。美国12月ISM制造业新订单指数69.4,创2004年1月份以来新高,前值64。美国11月营建支出环比0.8%,预期0.5%,前值1.4%修正为0.9%。

IMF:预计今年全球通胀将反弹;发达经济体产出缺口预计将在2018年转为正值,若预期实现,这将是近十年来由负转正,表明商品和服务需求增加,从而推升劳动力成本和商品价格,刺激通胀上升,不过预计全球不会再现去年的滞涨情况。

十、2017年全球乘用车和卡车销量可能突破了9000万辆,创历史新高,再次显示出在无人驾驶汽车和网约车服务日益获得关注之际,传统汽车需求依然强劲。亚洲购车者是汽车销量增长的主要推动因素,中国市场销量则占据了全球销量的四分之一。

2017年12月财新中国服务业PMI为53.9,为2014年8月来新高,预期51.8,前值51.9。此前公布的官方服务业PMI为53.4,环比回落0.2个百分点。12月财新中国综合PMI为53.0,前值51.6。

美国12月ADP就业人数增25万,创2017年3月以来新高,预期增19万,前值由增19万修正为增18.5万。强劲的圣诞节购物季表现使得零售商和配货服务商加大雇佣力度。穆迪分析经济学家MarkZandi称,就业市场将进一步收紧,这令人担忧其可能过热。

美国12月Markit服务业PMI终值53.7,为5月以来新低,预期52.5,初值52.4;11月终值54.5。美国12月Markit综合PMI终值54.1,初值53;11月终值54.5。

欧元区2017年12月服务业PMI终值56.6,为2011年4月以来新高,预期和初值均为56.5,2017年11月终值56.2;综合PMI终值58.1,创2011年2月以来新高,预期和初值均为58,2017年11月终值为57.5。

二、期现价差分析

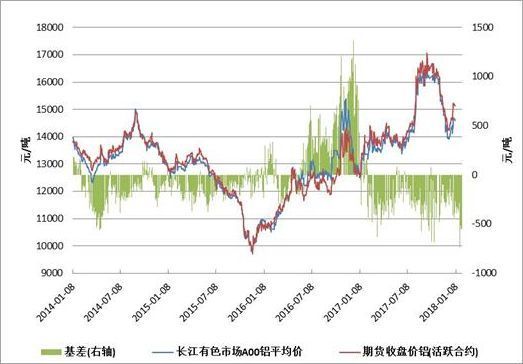

本周,上海有色网 A00 铝锭现货均价为 14,674.00 元/吨,较上一周的均价上涨 380.00元/吨,本周基差均值为-324.00 元/吨,比上一周上涨 29.00 元/吨,本周基差变动范围-240~-395,基差有所走弱。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-112.00 元/吨,较上周扩大 2.00 元/吨。

(2)、期货库存

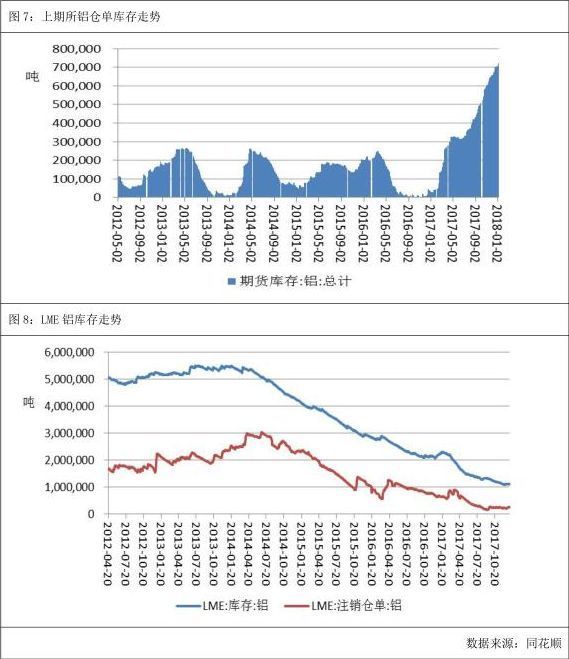

截至 1 月 5 日,上期所库存小计 766,210.00 吨,较上一周增加 12,077.00 吨,其中期货库存 722,381.00 吨,较上一周增加 12,953.00 吨。国内库存继续创新高,利空铝价,年初新增产能陆续投放,库存或继续维持增加态势。外盘方面,截至 1 月 5 日,LME 铝库存为1,099,475.00 吨,周环比下跌 4,025.00 吨,继续处于近 10 年来低位,其中注销仓单249,750.00 吨,占库存的 22.70%,周环比下降 0.41%,预计 LME 铝库存水平因境外需求向好而继续降低。

三、下周行情展望

本周沪铝盘面前期走弱,中后期开始盘整,重回15200一线。从基本面来看,沪铝供需并没有太大变化,社会铝锭库存小幅上涨。未来有关山东产能调控的政策有待进一步消息。盘面暂时以横盘整理为主,建议前期多单平仓离场,暂宜观望为主关注上方15700一线压力。